返済ができなくなったら

返済ができなくなった・・・・どうしようか。・・・・放っておこう、ヤミ金からかりて返済しよう、夜逃げをしようか・・・・

どれも不正解です。

返済ができなくなったら債務整理(法的手続)をとりましょう。なぜなら、これは日本の法律が認めている債務者の救済手段だからです。本来借りたお金は、返済するのが当然ですが、返済できなくなってしまった場合は、仕方がありません。

法律によって認められている権利を行使することは、なんら恥ずべきことではありません。正々堂々と手続きをとりましょう。

ではここで、返済ができないのは、すべて借り手に問題があるのか考えてみましょう。借り手に問題がないとはいいません。しかし平成19年以前、多くのクレジット・サラ金業者の利息は約29%近くの高金利で現在も約18%という、高金利です。住宅ローンの金利は2%前後ですから、消費者ローンの金利がいかに高いかが分かります。

ここで利息について考えてみることにします。

利息って?

29%近くの利息とは、何を意味するのでしょうか?

ここでわかりやすくするために、29%を約3割(30%)として考えてみましょう。

この約3割の利息とは、年あたりの利息です。100万円を借りた場合に年間に発生する利息を計算してみますと、100万円の3割ですから、すなわち30万円となります。

年間の利息だけで30万円もの大金となるのです。

多くの債務者は返済ができず、新たな借入れをし、借金がだんだん増えてきます。かりに借金が300万円までふくらんでしまった場合、利息は3割ですから 90万円です。この借金を、月々8万円づつ返済したとすると、1年間の返済金額は8万円×12ヵ月で、96万円です。年間の利息は90万円ですから、ほとんど利息だけを返済していたことになります。

したがって、1年間返済しても、元金はほとんど減らず、借金はまだ約300万円残ることになるのです。また、その翌年も同じです。いつまでたっても一向に元金は減りません。このままでは、永遠に返済し続けることになります。

こうなると普通のサラリーマンや主婦の方では、もう、返済することはできないでしょう。

高金利のからくり

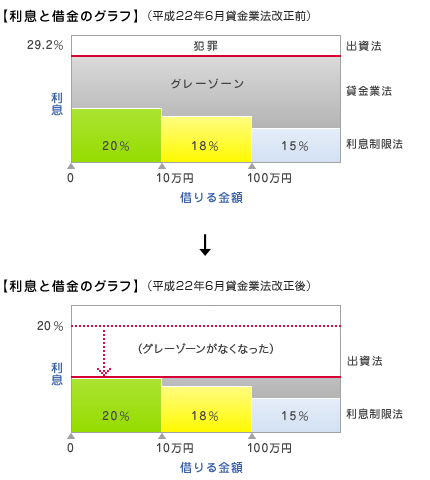

利息は利息制限法により、借りる金額によって決められています。借りるお金が10万円未満は20%、10万円から100万円未満は18%、そして100万円以上は15%と決まっているのです。しかし、平成19年以前は多くのクレジット・サラ金業者の利息は、約29%の高金利でした。では、なぜ業者の利息は約29%と高金利がとれる、またはとれたのでしょう?これはまた別の法律である出資法と貸金業法という法律によって複雑になっているのです。まず、出資法により29.2%を超える利息をとると犯罪になると定められています。10年以下の懲役または、1000万円以下の罰金として処罰されるのです。そうすると29.2%を超える利息はとることはできません。10日で1割の利息をとる、などというヤミ金融業者はこの法律によって捕まってしまうのです。つぎに、貸金業法により規定があります。この法律により、厳格な業務を行っている業者だけ、利息制限法を超え29.2%までの利息、いわゆるグレーゾーン金利をとることがゆるされているのです。しかし、現実には厳格な制限なため、ほとんどの業者は守ることができません。

また、平成18年1月に最高裁判所がグレーゾーン金利を事実上否定した判決をだし、平成22年6月に貸金業法が改正され、出資法の利息が20%に下がりました。

ですから業者はグレーゾーン金利をとることが、ゆるされなくなったのです。